Uber: Operační systém pro celosvětovou mobilitu

Detailní analýza jedné z nejsilnějších firem schopných dlouhodobě zhodnocovat kapitál v příští dekádě

Uber překročil bod zlomu, kterého dosáhne jen hrstka internetových platforem zaměřených na spotřebitele.

Po vytvoření 10 mld. USD volného peněžního toku v roce 2025 a dosažení více než 200 mil. aktivních uživatelů měsíčně už nejde jen o firmu zprostředkovávající jízdy. Dnes představuje globální infrastrukturu pro logistiku, mobilitu, reklamu a obchod.

A co je klíčové, dlouho obávané medvědí scénáře, tedy trvalé ztráty, regulační tlak nebo riziko narušení ze strany autonomních vozidel, už čísla strukturálně vyvrátila.

Uber vstupuje do roku 2026 jako rozsáhlá, hotovostí silně vybavená platforma s rostoucí provozní pákou a výhledem růstu na mnoho desetiletí.

Níže je uvedena kompletní investiční teze.

1. Rozsah podnikání + záporný pracovní kapitál = stroj na peněžní tok

Nejvíce podceňovanou výhodou Uberu je model záporného pracovního kapitálu ve světovém měřítku. Cestující i zákazníci rozvážky platí okamžitě, zatímco řidiči a obchodní partneři dostávají zaplaceno později.

Výsledkem je samovolně rostoucí peněžní rezerva přímo úměrná hrubé hodnotě objednávek.

Uber vytvořil:

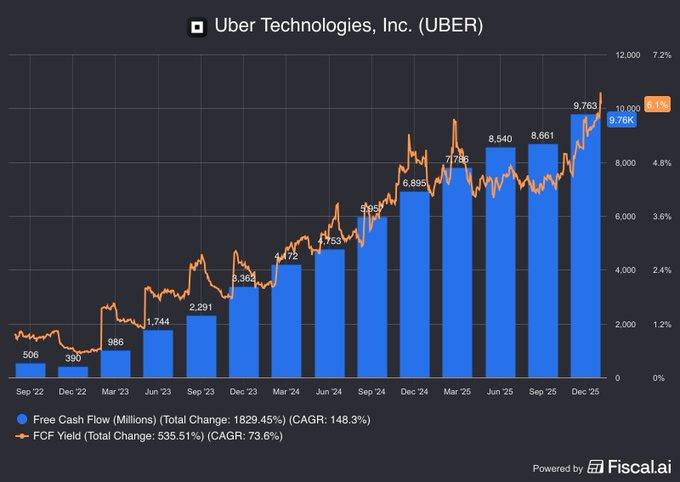

10 mld. USD volného peněžního toku za celý rok 2025, což představuje růst o 42 % meziročně

2,8 mld. USD volného peněžního toku ve 4. čtvrtletí samotném, při rekordním provozním peněžním toku 2,9 mld. USD

zdroj: fiscal.ai

Tato peněžní rezerva funguje jako:

vnitřní kapitál bez nákladů

financování bez ředění podílů

strukturální zdroj likvidity, který roste spolu se zapojením uživatelů

Vedení firmy už tuto výhodu převádí do návratnosti pro akcionáře:

V roce 2025 oznámilo schválení zpětného odkupu akcií za 20 mld. USD, financovaného převážně opakujícím se volným peněžním tokem, nikoli dluhem.

Tím se Uber zařazuje po bok velmi úzké skupiny platforem, jejichž likvidita se se zvyšujícím se rozsahem podnikání násobí, nikoli spotřebovává. Patří sem například Amazon, Visa nebo Booking.

2. Reklama: skrytý motor zisku s vysokou marží

Reklamní byznys Uberu se tiše stal jednou z nejziskovějších částí celé firmy.

Klíčová fakta pro roky 2025 až 2026

Tempo tržeb 1,5 mld. USD v polovině roku 2025, při růstu přes 60 % meziročně

80% příspěvková marže, což z něj dělá jednu z nejvýnosnějších aktivit Uberu

Reklama je nyní integrována napříč segmenty mobility i rozvážky, tedy sponzorované nabídky, umístění v košíku i zobrazení na úvodní obrazovce

Každé otevření aplikace představuje okamžik, který lze zpeněžit

To je důležité, protože:

Reklama zhodnocuje stávající poptávku, bez potřeby nových provozních nákladů

Dodatečné tržby se téměř celé promítají do provozního zisku před odpisy

Vlastní údaje o mobilitě a doručování dávají Uberu jednu z nejlepších uzavřených reklamních platforem na světě, tedy data o záměru cesty, poloze, preferencích v jídle i chování v různou denní dobu

Jde o ziskovou páku, která je stále na začátku. V dlouhém období významně zvýší marže.

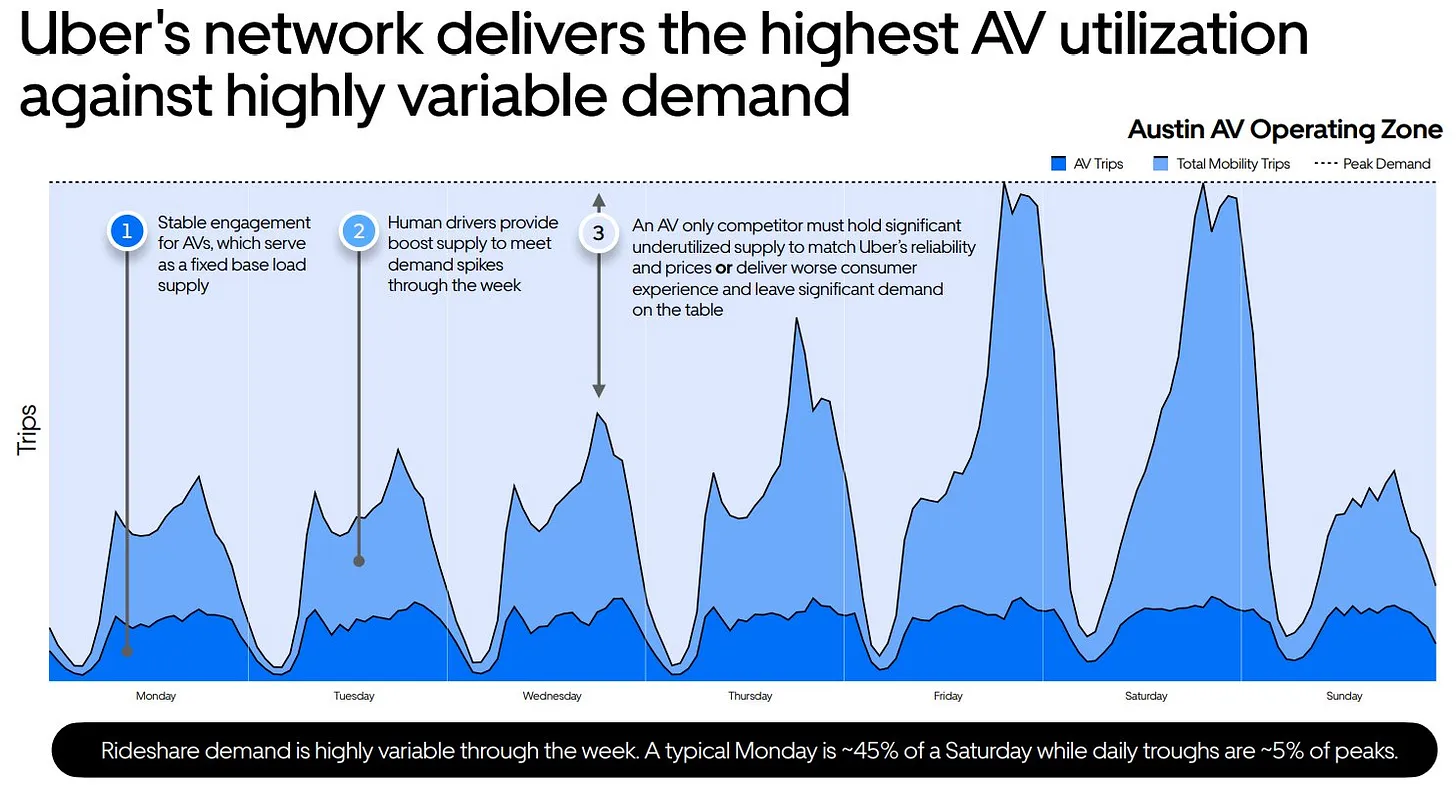

3. Autonomní vozidla: Uber je vítěz bez ohledu na technologii

Uber se postavil do role výchozí distribuční vrstvy pro autonomní mobilitu, aniž by vlastnil auta, hardware nebo nesl kapitálové výdaje.

Strategie Uberu

Vlastnit vrstvu poptávky, nikoli vozové parky.

Robotická taxi služby Waymo na platformě Uber už nyní uskutečňují v některých městech více jízd denně než 99 % lidských řidičů na stejných trzích, například v Atlantě a Austinu.

Partnerství s Waabi míří na více než 25 000 robotických taxi, přičemž financování Uberu je navázáno na plnění milníků. Tím vzniká diverzifikovaná základna nabídky autonomních vozidel.

Uber očekává, že do konce roku 2026 budou autonomní vozidla na jeho platformě přítomna v 15 městech.

Proč Uber vítězí bez ohledu na to, kdo auto vyrobí

Partner dodá vozidlo, Uber inkasuje provizi z každé jízdy

Bez vlastnictví vozového parku nevzniká zátěž v podobě odpisů, dobíjení ani údržby

Lidští řidiči pohlcují výkyvy poptávky, což umožňuje autonomním vozidlům jezdit s vyšším a stabilnějším využitím

Zákazníky zajímá cena a pohodlí, ne značka výrobce robotického taxi

Autonomní vozidla tedy Uber neohrožují, ale naopak snižují jeho rizikovost.

Strukturálně zlepšují ekonomiku jednotlivých jízd a rozšiřují hustotu nabídky bez vysoké kapitálové náročnosti.

4. Uber One: členský mechanismus, který posiluje celý systém

Členství Uber One je obdobou programu Prime, tedy nástrojem, který upevňuje vztah se zákazníkem napříč mobilitou, rozvážkou i obchodem.

Ukazatele pro roky 2025 až 2026

Počet členů Uber One na konci roku 2025 překročil 46 mil., což znamená růst o 55 % meziročně

Členové vytvářejí 3krát vyšší objem objednávek než nečlenové

Členství se na začátku roku 2026 podílelo na 60 % všech hrubých objednávek v rozvážce

Odchodovost se blíží téměř nule

Proč je to důležité

Předvídatelné opakující se tržby

Vyšší zapojení napříč službami zlepšuje účetní marže jak v mobilitě, tak v rozvážce jídel

Reklama má díky vyšší četnosti použití a datům o záměru výrazně vyšší hodnotu

Každý člen se stává uživatelem více oblastí najednou, což strukturálně zvyšuje jeho celoživotní hodnotu pro firmu

Uber One se postupně mění v globální předplatné pro mobilitu a místní obchod.

5. Provozní páka: nůžky se rozevírají

Od roku 2023:

Fixní náklady, tedy výzkum a vývoj a všeobecná správa, rostou o méně než 10 %

Hrubá hodnota objednávek roste o 20 % meziročně

Výsledek: marže se automaticky rozšiřují

Výsledky za 4. čtvrtletí 2025 to potvrzují:

Upravený provozní zisk před odpisy vzrostl o 35 % meziročně na 2,5 mld. USD

Marže upraveného provozního zisku před odpisy se zlepšila na 4,6 % hrubé hodnoty objednávek, oproti 4,2 %

Přeměna provozního zisku před odpisy na volný peněžní tok přesáhla 100 %, při hodnotě 9,8 mld. USD

Jde o příběh strukturálně se zlepšujících marží.

Integrace autonomních vozidel s nízkou kapitálovou náročností a reklamní byznys s vysokou marží tento trend dále posilují.

6. Uber jako spotřebitelská platforma pokrývající více oblastí

Platforma Uber dnes zahrnuje:

zprostředkování jízd

rozvoz jídla

rozvoz potravin a maloobchodního zboží, což už ve 4. čtvrtletí 2025 představovalo byznys s hrubou hodnotou objednávek v přepočtu na 12 mld. USD ročně

reklamu

nastupující mikromobilitu a autonomní nabídku

Uživatelé využívající více částí platformy utrácejí 3krát více a jejich udržení je o 35 % lepší než u uživatelů jediné služby.

Přitom zatím jen 20 % uživatelů využívá současně mobilitu i rozvážku.

To je největší vnitřní růstová páka Uberu.

Jak se v aplikaci spojuje stále více dotykových bodů z oblasti obchodu, maloobchodu a mobility, Uber se mění ve výchozí operační systém poslední míle pro miliony lidí.

7. Přehled rizik a proč jsou zvládnutelná

Regulační riziko, střední, ale zlepšující se

Otevřenými tématy zůstávají britská daň z přidané hodnoty, návrhy pracovních zákonů v Mexiku a evropské debaty o zařazení pracovníků.

Nizozemské rozhodnutí z ledna 2026, které umožnilo status nezávislého dodavatele v Nizozemsku, ale snižuje krajní právní riziko v Evropě.

Náklady na pojištění, reálné, ale zvládnutelné

Růst cen pojištění zvýšil v roce 2025 náklady o 850 mil. USD.

Změny legislativy v Kalifornii, které snižují požadavky na pojistné krytí nepojištěných řidičů, by měly přinést úspory ve výši stovek milionů dolarů ročně.

Slabší výkonnost nákladní dopravy, známý problém

Nákladní doprava zůstává slabší, ale v poměru ke konsolidovanému provoznímu zisku před odpisy jde o malou část.

Žádné z těchto rizik nenarušuje dlouhodobý samoposilující mechanismus firmy.

8. Samoposilující mechanismus: proč je Uber dlouhodobým strojem na zhodnocování

Mechanismus Uberu funguje takto:

Více uživatelů → více jízd → více dat

Více dat → lepší směrování, oceňování a párování → vyšší konverze a udržení

Vyšší udržení → rostoucí četnost využití → větší peněžní rezerva

Více likvidity → vyšší návratnost kapitálu + více partnerství v autonomní mobilitě + zeměpisné rozšiřování

Lepší produkt → více uživatelů na začátku rozhodovacího procesu

Tento kruh se dnes už sám posiluje v celosvětovém měřítku a každá strategická iniciativa, tedy reklama, členství, autonomní vozidla, rozvoz potravin nebo mapování, jej dále urychluje.

9. Ocenění a dlouhodobý výhled

Cílové ceny 118 USD v základním scénáři a 145 USD v optimistickém scénáři vypadají oprávněně vzhledem k těmto faktorům:

více než 20% růst tržeb už pátý rok v řadě v roce 2025

prudce rostoucí volný peněžní tok

rozsáhlé schválení zpětného odkupu akcií

možnost růstu napříč více oblastmi podnikání

potenciál autonomních vozidel bez potřeby vysokých kapitálových výdajů

reklama jako nově vznikající segment s vysokou marží

další násobení provozní páky i po roce 2027

Uber dnes patří mezi nejčistší příběhy dlouhodobého růstu v oblasti světových spotřebitelských technologií.

10. Můj pohled

Uber dosáhl fáze, do které právě vstupuje Duolingo. Tedy algoritmicky řízeného, datově podporovaného a vysoce ziskového růstu ve velkém měřítku.

Co dělá tento investiční obraz mimořádným:

globální zdroj likvidity, který se automaticky rozšiřuje

nejlepší databáze poptávkové mobility na světě

strukturálně výhodná pozice v autonomní mobilitě

vrstva předplatného s téměř nulovou odchodovostí

rychle rostoucí reklamní byznys s 80% marží

platforma, jejíž ekonomika jednotlivých transakcí se zlepšuje s každým dalším uživatelem a každou další jízdou

Uber je dnes vysoce kvalitní, hotovostně silná globální platforma s rostoucí provozní pákou, s výhledem růstu na mnoho desetiletí a se stále silnější obranou proti konkurenci.

Akcii jsem původně nakoupil kolem 60 USD a následně prodal v pásmu 80 až 90 USD, protože jsem viděl lepší příležitosti jinde.

V tuto chvíli ale UBER při ceně 70 USD nabízí jednu z nejlepších příležitostí mezi velkými společnostmi. Jediným problémem, který u této akcie vnímám, je nepříjemná negativní korelace se sliby Elona Muska ohledně robotických taxi společnosti TSLA. Pro dlouhodobého investora je to ale jen čistý šum.